傷害保険の通院・リハビリはどこまで補償される?事故やケガの治療費・入院・手術・後遺障害・保険金請求まで徹底解説|補償内容と特約・限度日数・対象外ケースもわかる完全ガイド

「保険にはいろいろ加入しているけれど、正直よくわかっていない」

「通院やリハビリって本当に保険金が出るの?」

「補償が足りなかったら後悔しそう。でも保険料を払いすぎるのもイヤ…」

このようなお悩みをお持ちではありませんか?

![]()

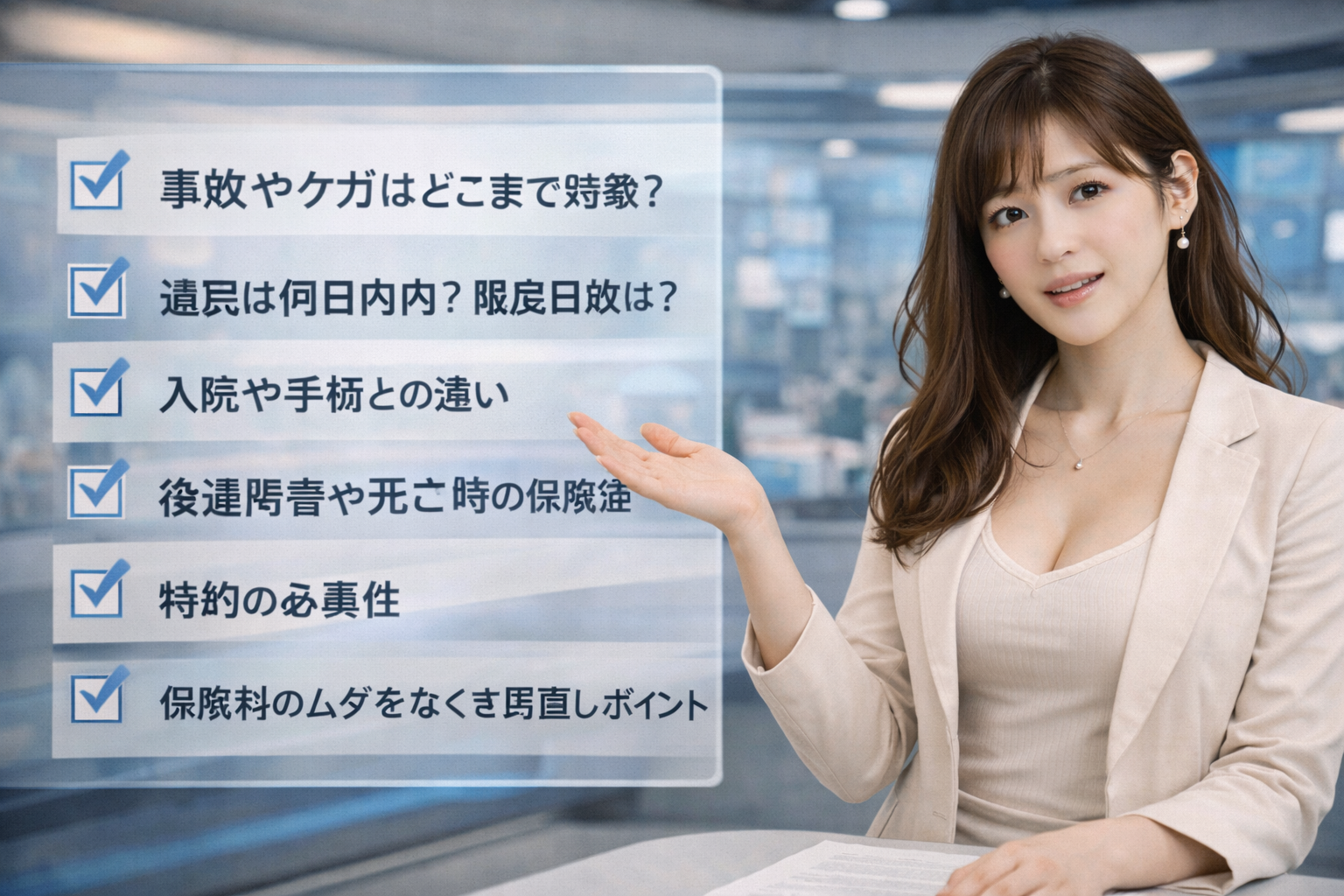

本記事では 傷害保険の通院・リハビリ補償 を中心に、

・事故やケガはどこまで対象?

・通院は何日以内?限度日数は?

・入院や手術との違い

・後遺障害や死亡時の保険金

・特約の必要性

・保険料のムダをなくす見直しポイント

まで、徹底的に解説します。

この記事を読み終えるころには、

あなたは「自分の契約のどこを確認すべきか」が明確になります。

傷害保険とは?通院・リハビリ・入院・手術の補償内容と概要をわかりやすく説明

■ 傷害保険の基本|偶然な事故によるケガが対象

傷害保険とは、急激・偶然・外来からの事故でのケガを補償する保険。

つまり、

・日常生活での転倒

・交通事故

・スポーツでのケガ

・旅行中の事故

・熱中症(特約付き)

などが対象になります。

![]()

一方で、

・病気(疾病)

・持病の悪化

・加齢による症状

は基本的に対象外です。

ここが医療保険との大きな違いです。

■ 医療保険・入院保険との違い

| 比較項目 | 傷害保険 | 医療保険 |

|---|---|---|

| 原因 | ケガ(事故) | 病気・ケガ |

| 通院補償 | あり(条件付き) | 基本なし |

| リハビリ | 治療なら対象 | 入院後のみ対象が多い |

つまり、

ケガ中心なら傷害保険

病気も含めるなら医療保険

という役割分担になります。

傷害保険で通院やリハビリは補償される?日額・限度日数・支払条件を確認

ここが最も検索されるポイントです。

![]()

■ 通院補償の対象条件

多くの傷害保険では、

・事故発生日から一定期間以内(例:180日以内)

・実際に通院した日数分

・通院1日あたり◯◯円(日額)

という形で支払われます。

例えば:

通院日額3,000円

20日通院

→ 60,000円の保険金

となります。

■ リハビリは対象になる?

結論:治療として医師が必要と認めたリハビリは対象になるケースが多いです。

ただし注意点があります。

・慢性的な症状改善目的 → 対象外

・整骨院のみ通院 → 条件あり

・事故との因果関係が不明 → 不支払の可能性

つまり、

「ケガの治療としてのリハビリ」であることが重要です。

■ 限度日数を必ず確認

契約によっては

・通院限度30日

・通院限度90日

・入院後のみ通院対象

など大きな違いがあります。

ここを確認しないままにしている方が非常に多いのです。

交通事故・日常生活・スポーツ・旅行中のケガは補償される?

![]()

■ 交通事故

自動車保険とは別に、傷害保険からも支払われるケースがあります。

・自転車事故

・歩行中の事故

・同乗中の事故

も対象になる場合があります。

■ スポーツ・日常生活

・サッカーで骨折

・登山中の転倒

・子どもの遊具事故

・熱中症

なども対象です。

ただし、ケガのリスクが高いスポーツは対象外となる場合があります。

■ 地震・天災は?

通常の傷害保険では

地震・噴火・津波は対象外です。

天災補償特約が必要です。

ここは盲点になりやすい部分です。

後遺障害・死亡・一時金はいくら支払われる?

■ 後遺障害

障害等級に応じて

保険金の4%〜100%

が支払われます。

例えば:

保険金額1,000万円

等級14級(4%)

→ 40万円支払

■ 死亡保険金

事故による死亡の場合、

契約金額が全額支払われます。

特約でどこまでカバーできる?賠償責任・弁護士費用

![]()

■ 個人賠償責任特約

・自転車で他人を損傷した

・子どもが他人の物を壊した

こうした場合に役立ちます。

1億円補償が主流です。

■ 弁護士費用特約

トラブル時の弁護士費用を補償。

交通事故では特に有効です。

保険金請求の流れ|知らないと損をするポイント

![]()

1 事故発生

2 速やかに保険会社へ報告

3 病院の診断書取得

4 書類提出

5 保険金支払

注意点:

・報告が遅れると支払不可

・書類不備で遅延

・条件未達で不支払

今の契約は大丈夫?見直しポイント

![]()

あなたが確認すべきポイントはこの5つです。

① 通院日額はいくら?

② 通院限度日数は?

③ 入院しないと通院は出ない?

④ 天災は対象?

⑤ 家族は補償範囲内?

ここが曖昧なら、

一度見直しを検討すべきです。

【まとめ】傷害保険の通院・リハビリ補償を理解し、後悔しない加入を

![]()

傷害保険は

✔ ケガに強い

✔ 通院補償がある

✔ 保険料が比較的安い

一方で

✖ 病気は対象外

✖ 天災は原則対象外

✖ 条件を知らないと支払われない

という特徴があります。

🎯 最後に

「なんとなく加入している保険」が

一番危険です。

補償が足りなくて後悔するか

保険料を払いすぎて後悔するか

どちらも避けたいですよね。

![]()

今すぐ、

✅ 保険証券を確認する

✅ 通院・リハビリ条件を見る

✅ 特約の有無をチェックする

ここから始めてください。

もし、

「自分では判断できない」

「補償が足りているか不安」

という場合は、

中立的な立場での保険診断を受けることをおすすめします。

保険は“入ること”よりも

“理解していること”が大切です。