介護保険はいつからいくら払うのかを仕組みから具体的金額まで徹底解説

介護保険の話になると、「いつから払うのか」「いくらかかるのか」という疑問だけが先に浮かび、制度の全体像が曖昧なまま保険料だけを見てしまうケースが多く見られる。

しかし実際には、年齢・所得・加入している医療保険の種類によって負担の仕組みは大きく変化し、同じ日本国内でも支払額や徴収方法は一律ではない。

さらに、公的な介護保険と民間介護保険は役割が明確に分かれており、ここを理解しないまま加入や見直しを行うと、必要以上の保険料を払い続ける、あるいは本来必要な保障が不足するという状況が発生する。

介護保険は「高齢になってから関係する制度」と認識されがちだが、実際には40歳から強制的に加入する社会保険であり、現役世代の段階から負担が始まる。

この時点で、会社員であれば給与から天引き、自営業であれば国民健康保険と合わせて納付されるため、気づかないうちに支払いが始まっているケースも少なくない。

また、支払うだけの制度ではなく、要介護認定を受ける事で介護サービス費用のにかかる費用の大半が公費で賄われる仕組みであり、将来の生活維持に直結する重要な社会制度である。

「いくら払うのか」という疑問に対しても、単純な金額の提示だけでは不十分であり、所得区分、世帯状況、自治体ごとの基準額、さらには自己負担割合の違いまで含めて理解する必要がある。

加えて、介護サービスを利用する段階では、1割〜3割の自己負担が発生し、支給限度額や高額介護サービス費制度など、複数の仕組みが関係してくる。

このように、介護保険は「いつから」「いくら」という単純な二軸では整理できず、「誰が」「どの条件で」「どのように負担し」「どこまで給付されるのか」という全体構造で把握する事が重要になる。

特に、保険の内容を代理店任せにしてきた場合、公的制度と民間保険の役割が重複している、あるいは不足しているといった見落としが起きやすい。

この記事においては、介護保険はいつからいくらという疑問に対して、制度の仕組みから負担額の具体例、さらに実務上の判断に必要な視点までを一体として整理する。

介護保険はいつからいくら発生するのかを年齢区分から整理する

介護保険の負担が始まるタイミングは、単純に「高齢になってから」ではなく、制度上は40歳到達を境に自動的に発生する構造になっている。

この開始時期は誕生日の属する月を基準として扱われるため、実際の徴収開始は個人ごとに微妙な差が生じるが、原則として40歳になった月から保険料の負担対象となる。

この時点で重要になるのが「第2号被保険者」という区分であり、40~65歳未満の医療保険加入者はこの区分に自動的に分類される。

この段階では、介護要の状態になった場合でも無条件にサービスが利用できるわけではなく、特定疾病に該当した場合のみ給付対象になるという制限が設けられている。

つまり、若年層に対しては「将来のための負担」と「限定的な保障」が組み合わさった構造になっている。

この仕組みを理解しないままでは、支払いだけが先行し、実際にどのような場面で給付が受けられるのかが見えにくくなる。

一方で、65歳に到達すると「第1号被保険者」に切り替わり、制度上の扱いが大きく変化する。

この区分になると、原因が特定疾病であるかどうかに関係なく、要介護認定を受ければ介護サービスの利用が可能になる。

ここで初めて、介護保険が現実的な生活支援制度として機能し始める。

実際の現場では、家族の介護や自身の体調変化をきっかけに制度を利用するケースが多く、認定申請からケアプラン作成、サービス利用までの流れが発生する。

この段階に入ると、保険料の支払いと給付の関係が明確に結びつくため、制度理解の重要性が一気に高まる。

ここで、介護保険はいつからいくらという疑問に対する最初の整理として、「40歳で負担開始」「65歳で利用範囲拡大」という2段階構造を把握しておく必要がある。

この年齢区分は全国共通のルールであり、厚生労働省が定める介護保険法に基づいて運用されている。

ただし、保険料の金額や細かな運用については市区町村ごとに異なるため、同じ年齢であっても負担額に差が生じる点は見落とされやすい。

また、会社員と自営業では徴収方法が異なり、会社員の場合は健康保険料と一体で給与より天引きされる一方、自営業の場合は納付書や口座振替によって支払う形になる。

この違いによって、「いつから払っているのか気づかない」という状況が生まれやすく、特に会社員では実感を持ちにくい。

さらに、扶養という概念も介護保険では扱いが異なり、被扶養者であっても40歳以上であれば個別に保険料負担が発生する。

この点は医療保険との違いとして重要であり、世帯単位ではなく個人単位で制度が設計されている事を示している。

こうした複数の条件が組み合わさる事で、単純に「年齢だけで判断できない制度」となっているのが介護保険の特徴である。

結果として、支払い開始のタイミングは明確である一方、実際の負担感や制度の認識は人によって大きく異なる状況が生まれている。

介護保険はいつからいくらになるのかを保険料の決まり方から具体化する

介護保険料の金額は全国一律ではなく、複数の要素を組み合わせて算出されるため、単純に「いくら」と断定できない構造になっている。

この違いを生み出している最大の要因が、被保険者の区分と所得水準、そして市区町村ごとに設定される基準額である。

まず、40歳から64歳までの第2号被保険者の場合、保険料は加入の医療保険の算定方式に連動して決まる。

会社員であれば標準報酬月額×介護保険料率で計算され、事業主と本人が折半する仕組みが採用されている。

一方で自営業やフリーの場合は、国民健康保険料の中に介護保険分が含まれており、前年所得や世帯構成をもとに自治体が算出する。

この段階では、同じ年収でも加入している保険や地域によって差が出るため、横並びで比較しにくい特徴がある。

ここで一度、介護保険はいつからいくらという視点に立ち返ると、40歳以降の金額は「医療保険と一体化した変動型」と整理できる。

実際の目安としては、会社員の場合で月額おおよそ数千円程度から始まり、報酬が上がるほど比例して増加していく。

次に、65歳以上の第1号被保険者では、保険料の決まり方は大きく変わる。

この区分では、各市区町村が設定する「基準額」を中心に、所得段階別に細かく分けられた保険料が適用される。

一般的には9段階から16段階程度に区分され、所得が低いほど軽減措置が入り、高所得者ほど負担が増える構造になっている。

この基準額は3年ごとに見直され、地域の高齢化率や介護サービスの利用状況によって変動する。

例えば、都市部で介護サービスの利用が多い地域では基準額が高くなる傾向があり、地方との間で年間数万円単位の差が生じるケースもある。

また、徴収方法も変化し、年金受給者の場合は原則として年金から天引きが行われる。

年金額が一定基準に満たない場合や、新たに65歳になった直後などは納付書、口座振替での普通徴収に切り替わる。

この仕組みによって、支払いの手間は軽減される一方で、実際にいくら支払っているのかを把握しにくい状況も生まれている。

さらに見落とされやすいのが、介護保険料は個人単位で課されるため、同一世帯内でも複数人がそれぞれ保険料を負担する点である。

これにより、高齢の夫婦世帯では世帯全体としての負担額が想定以上に膨らむケースもある。

加えて、所得が一定以下の場合には軽減制度が適用されるが、申請や条件の理解が不十分だと本来受けられる軽減を逃す可能性もある。

このように、金額は単なる平均値ではなく「個別条件の積み重ね」で決まるため、具体的な把握には自身の所得区分や自治体の基準額を確認する事が不可欠になる。

介護保険はいつからいくら負担するのかを自己負担割合と給付の関係で理解する

介護保険は保険料を支払うだけの制度ではなく、実際にサービスを受ける段階で「どれだけ自己負担が発生するのか」という点が生活への影響として直接現れる。

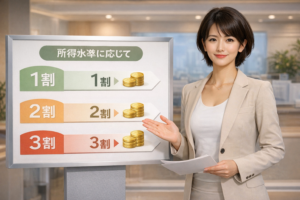

この自己負担は一律ではなく、所得水準に応じて1割・2割・3割のいずれかに区分される仕組みが採用されている。

最も基本となるのは1割負担であり、多くの高齢者がこの区分に該当するが、定められた基準以上に所得がある場合には2割、さらに高所得の場合には3割へと引き上げられる。

この判定は本人の所得だけでなく、世帯の状況や年金収入等も含めて市区町村が総合的に判断決定する。

ここで重要になるのは、保険料とは別に「利用時の負担」が存在するという二重構造である。

つまり、介護保険はいつからいくらという問いに対しては、「保険料」と「利用料」の両方を分けて理解しなければ実態が見えない。

実際のサービス利用では、訪問介護、デイサービス、福祉用具レンタル、施設入所等、利用内容によって費用が大きく変わる。

例えば在宅での訪問介護を週に数回利用するケースと、特別養護老人ホームへ入所するケースでは、月額の総費用に大きな差が生じる。

ただし、介護保険では「支給限度額」が設定されており、この範囲内ならば自己負担割合に応じた金額のみを支払う形になる。

要支援1~要介護5までの区分ごとに上限額が決められており、要介護度が高いほど利用できるサービスの総額も増える仕組みになっている。

この上限を超えた分については全額自己負担しなければならないので、サービスの選択や利用頻度によって実際の支出は大きく変動する。

また、月々の負担が高額になった場合には「高額介護サービス費制度」によって一定額を超えた分が払い戻される仕組みも用意されている。

これにより、所得に応じた上限額が設定され、極端に高額な負担が継続する事を防ぐ設計になっている。

さらに、施設利用時には食費や居住費が別途必要となり、これらは原則として全額自己負担となる点も見落とされやすい。

ただし、低所得者に対しては補足給付による軽減措置があり、申請によって負担を抑える事が可能である。

このように、介護保険は「保険料」「自己負担割合」「支給限度額」「軽減制度」という複数の仕組みが重なり合って最終的な費用が決まる。

そのため、単純な平均額だけでは実際の負担感を把握する事は難しく、利用するサービス内容と所得状況を組み合わせて具体的に考える必要がある。

現実の生活では、家族構成や在宅か施設かといった選択によって支出が大きく変わるため、制度の理解と同時に「どのように利用するか」という視点も不可欠になる。

介護保険はいつからいくらに影響する要介護認定と利用開始の流れ

介護保険の給付が現実に機能し始めるのは、要介護認定を受けてからであり、この手続きを経なければサービス利用は一切開始されない。

制度としては保険料の支払いと給付は分離されており、認定というステップを通過して初めて両者が接続される構造になっている。

認定申請は本人または家族が市区町村の窓口、地域包括支援センターに対して行い、申請日が基準となって手続きが進行する。

申請後には訪問調査が実施され、日常生活の動作や認知機能、身体状況等が細かく確認される。

この調査結果と主治医の意見書でもって、介護認定審査会で要支援または要介護の区分が決定される。

この一連の流れを理解しておく事で、介護保険はいつからいくらという疑問に対して「実際に使い始めるタイミング」が明確になる。

認定結果は要支援1:2、要介護1〜5の区分で通知され、それぞれに応じた支給限度額が設定される。

ここで重要なのは、認定結果が出るまでの期間であり、一般的には申請から、ひと月程度を目安とされているが、状況によってはそれ以上かかる事もある。

そのため、急に介護が必要になった場合でも、即日サービスが開始できるわけではない点は現実的な制約として認識しておく必要がある。

認定後はケアマネジャーが介入し、ケアプランの作成を通じて具体的なサービス内容が決定される。

訪問介護、通所介護、訪問看護、福祉用具のレンタル等、生活状況に応じた組み合わせが設計され、ここで初めて費用が発生する。

この段階での費用は、前述の自己負担割合に応じて決まり、同時に支給限度額の範囲内で調整される。

また、認定には有効期間があり、原則として6か月から36か月の範囲で設定されるため、状態の変化に応じて更新申請が必要になる。

状態が改善または悪化した場合には区分変更申請を行う事で、受けられるサービス量や費用負担も変動する。

この仕組みによって、固定的な制度ではなく、利用者の状況に応じて柔軟に調整される設計が実現されている。

さらに、認定を受けていない状態で介護サービスを受けた場合、原則として全額自己負担となるため、手続きのタイミングは費用面にも直結する。

現実の場面では、家族が急に介護を担う事になり、制度の存在は知っていても申請の流れが分からず利用が遅れるケースも多い。

その結果、本来は保険でカバーされる費用を自己負担してしまう状況が発生する。

こうした事態を避けるためには、制度の開始時期だけでなく「利用開始までの具体的な手順」を事前に把握しておく事が不可欠になる。

介護保険はいつからいくらに差が出るのかを会社員と自営業の違いで整理する

介護保険料の負担は同じ年齢であっても職業や加入している医療保険によって大きく異なり、特に会社員と自営業では算出方法と徴収方法に明確な違いがある。

この違いを理解しないままでは、自分の支払額が適正なのか判断できず、保険料に対する納得感を持ちにくくなる。

会社員であれば、介護保険料は健康保険料と一体で計算され、標準報酬月額に応じて決定される。

この仕組みでは給与や賞与が基準となり、収入が上がれば比例して保険料も増加する構造になっている。

さらに重要なのが、事業主と本人で保険料を折半する点であり、実際には総額の半分を会社が負担している。

そのため、給与明細に記載されている金額だけを見ると負担が軽く見えるが、実際の保険料全体はその倍額であるという認識が必要になる。

この構造を踏まえると、介護保険はいつからいくらという疑問に対して、会社員は「見えている額の背後に事業主負担が存在する」と整理できる。

一方で自営業やフリーであれば、国民健康保険に介護保険分が含まれ、全額を自己負担する形になる。

この算出は前年所得、世帯人数、自治体ごとの料率等をもとに決定されるため、同じ所得でも地域差が大きく影響する。

また、会社員のような折半構造が存在しないため、負担の実感が直接的に表れやすい。

さらに、納付方法も異なり、会社員は給与天引きであるのに対し、自営業は納付書や口座振替での支払いとなる。

この違いによって、支払いの管理や滞納リスクにも差が生じる。

特に注意すべき点として、保険料の未納や滞納が続いた場合、給付制限がかかる可能性がある。

具体的には、自己負担割合が一時的に引き上げられる、あるいは償還払いに変更される等、実質的な負担増につながる措置が取られる。

このペナルティは会社員では発生しにくいが、自営業では資金繰りの影響を受けやすいため現実的なリスクとなる。

また、扶養の概念も大きく異なり、会社員の健康保険では被扶養者制度がある一方、介護保険においては40歳以上の個人ごとに負担が発生する。

そのため、専業主婦や扶養家族であっても対象年齢に達すれば保険料の支払い義務が生じる。

この点は誤解されやすく、「扶養だから払っていない」と認識しているケースでも、実際には世帯として負担が組み込まれている場合がある。

結果として、同じ年齢・同じ所得水準であっても、会社員か自営業かによって負担の見え方と実際の総額に差が生じる。

この違いを把握しておく事で、現在の保険料の妥当性や将来的な負担見込みをより正確に判断できるようになる。

介護保険はいつからいくらを判断するための公的保険と民間保険の役割の違い

介護に備える手段は公的介護保険だけではなく、民間の介護保険も存在するが、この2つは同じ目的に見えて実際の役割は大きく異なる。

この違いを理解せずに加入を検討すると、公的制度でカバーされる範囲と重複した保障に保険料を払い続ける、あるいは必要な部分が不足するという状態が生じる。

公的介護保険は社会で支える仕組みとして設計されており、保険料と税金を財源として介護サービス費用の大部分を給付する。

この制度では、要介護認定を受ける事で訪問介護やデイサービス、施設入所等のサービスを一定の自己負担割合で利用できる。

一方、民間介護保険は、現金給付や一時金、年金形式の支払いによって、自己負担分や保険外費用を補う役割を持つ。

ここで、介護保険はいつからいくらという視点を整理すると、公的保険は「40歳から強制加入で負担が発生し、サービス費用を軽減する仕組み」であり、民間保険は「任意加入で将来の支出増に備える補完手段」と位置付けられる。

特に見落とされやすいのが、公的介護保険ではカバーされない費用の存在である。

例えば、施設利用時の居住費や食費、日用品費、さらには在宅介護における家族の負担軽減のための外部サービス等は、原則として自己負担となる。

この部分を補う目的で民間保険を活用するケースが多い。

また、公的介護保険においては支給限度額が設定されているため、利用量が増えた場合には限度額を超えた分が全額自己負担となる。

重度の要介護状態や長期入所が必要なケースでは、この超過分が家計に大きな影響を与える。

民間保険はこのような「制度の外側」に対応する設計がされており、給付条件や支払い方法は商品ごとに大きく異なる。

一時金型、年金型、日額給付型等の種類があり、認知症や要介護度に応じて給付が開始される仕組みが一般的である。

ただし、加入年齢や健康状態によっては保険料が高額になる、あるいは加入自体が制限される場合もある。

さらに、民間保険はインフレや制度改正に対する連動性が弱いため、長期的に見た場合の保障価値を慎重に判断する必要がある。

一方で、公的介護保険は制度改正により給付内容や負担割合が見直される事があり、将来にわたって完全に固定された仕組みではない。

このように、両者は単純な代替関係ではなく、「基盤」と「補完」という関係で整理する事が実務的には重要になる。

結果として、現在の収入や資産状況、家族構成、将来の生活設計を踏まえたうえで、公的制度はどこまでカバーしてくれるのかを把握し、不足分のみを民間保険で補うという考え方が現実的な選択となる。

介護保険はいつからいくらを左右する所得区分と軽減制度の具体像

介護保険料は一律ではなく、所得に応じて段階的に変動する仕組みが採用されており、この区分を理解しない限り実際の負担額を正確に把握する事はできない。

特に65歳以上となる第1号被保険者では、市区町村ごとに設定された基準額をもとに、複数の所得段階へ細分化されて保険料が決定される。

この段階区分は一般的に9段階以上に分かれており、住民税の課税状況や本人および世帯の所得水準によってどの区分に当てはまるかが決まる。

同じ年齢であっても、年金収入やその他所得の違いによって年間数万円以上の差が生じる事も珍しくない。

この構造を踏まえると、単純に平均額だけを見ても自分の負担額とは一致しない理由が明確になる。

ここで、介護保険はいつからいくらという疑問に対しては、「65歳以降は所得段階ごとに細かく変動する個別設計」と整理できる。

さらに重要なのが軽減制度の存在であり、一定の条件を満たす場合には保険料や利用料の負担が軽減される。

代表的なものとして、住民税非課税世帯に対する保険料軽減があり、基準額の半額以下に抑えられるケースもある。

また、生活保護受給者や低所得者に対しては、施設利用時の食費・居住費を軽減する補足給付が用意されている。

この制度を利用する事で、施設入所時の負担が大幅に軽減され、現実的な選択肢として成立する場合がある。

加えて、高額介護サービス費制度では、1か月あたりの自己負担額に上限が設けられており、一定額を超えた分は後から払い戻される。

この上限額も所得区分によって異なり、低所得者ほど負担上限が低く設定されている。

ただし、これらの軽減制度は自動適用されるものばかりではなく、申請が必要なケースも多い。

制度の存在を知らないままでは、本来受けられる軽減を利用できず、結果として不要な負担を続ける事になる。

また、所得の判定は毎年度見直されるため、収入の変動によって翌年度の保険料が変わる点にも注意が必要である。

特に退職後や年金受給開始後は所得構造が大きく変化するため、保険料の増減が想定外になるケースもある。

このように、介護保険の負担は「固定された金額」ではなく、「所得・世帯・制度適用の有無」によって動的に変化する仕組みである。

結果として、正確な負担額を把握するためには、自身の所得区分と適用可能な軽減制度をセットで確認する事が不可欠になる。

介護保険はいつからいくらの目安になる全国平均と実際の差

介護保険料の水準を把握する際に参考として用いられるのが全国平均であるが、この数値はあくまで全体傾向を示すものであり、実際の負担額とは乖離が生じる事が前提となる。

特に65歳以上の第1号被保険者における基準額は、市区町村ごとに設定されるため、地域差がそのまま金額差として反映される。

全国的な平均基準額は月額6,000円前後の水準で推移しているが、これはあくまで中央値に近い位置であり、実際には5,000円未満の地域から8,000円を超える地域まで幅広く分布している。

この差が生じる主な要因は、高齢化率、介護サービスの利用状況、地域の財政状況等であり、同じ制度であっても地域ごとの実態に応じて調整されている。

そのため、引っ越しや転入によって保険料が変わるケースもあり、居住地が負担額に直接影響する点は見落とされやすい。

ここで、介護保険はいつからいくらという疑問に対して全国平均を当てはめると、「目安としての参考値にはなるが、個別の判断材料としては不十分」という位置付けになる。

また、40歳から65歳未満のの第2号被保険者についても、全国平均という考え方は存在するものの、実際の保険料は加入している健康保険組合や協会けんぽの料率によって変動する。

会社員では、介護保険料率はおおよそ1.8%前後で設定されており、標準報酬月額に応じて負担額が決まる。

このため、同じ会社員であっても給与水準によって数千円から1万円近くまで差が出る事がある。

一方で自営業の場合は、国民健康保険の算定方式に依存するため、所得だけでなく世帯人数や自治体ごとの算出ルールが影響し、より個別性の高い負担構造となる。

さらに、介護サービス利用時の自己負担についても全国平均という概念は限定的であり、利用内容と頻度によって大きく変動する。

例えば、在宅介護中心であれば月数千円から数万円程度に収まる場合もあるが、施設入所や重度介護になると自己負担額は大きく増加する。

ここに食費や居住費が加わる事で、実際の支出はさらに上乗せされる。

このように、平均値は全体像を把握するための参考にはなるが、実際の生活に直結するのはあくまで個別条件による金額である。

特に重要なのは、「平均より高いか低いか」ではなく、「自分の条件でどの水準になるのか」を具体的に把握する事である。

そのためには、市区町村が公表している基準額や所得段階、加入している医療保険の料率等を確認し、自身のケースに当てはめて整理する必要がある。

結果として、全国平均は出発点にはなるが、最終的な判断には必ず個別情報を組み合わせる事が不可欠となる。

介護保険はいつからいくらを踏まえた将来設計と負担の考え方

介護保険の負担は一時的な支出ではなく、40歳以降から長期間にわたって継続する性質を持つため、将来設計の中でどのように位置付けるかが重要になる。

特に見落とされやすいのが、「支払期間の長さ」と「利用時期の不確実性」が同時に存在する点である。

多くの場合、数十年にわたり保険料を支払い続ける一方で、実際に介護サービスを受けるかどうか、またどの程度利用するかは個人差が大きい。

この構造により、支払額と受給額のバランスは人によって大きく異なる結果となる。

ここで、介護保険はいつからいくらという視点を将来設計に落とし込むと、「長期的に積み上がる固定支出」として捉える必要がある。

例えば、40歳から65歳までの25年間にわたり毎月数千円を支払い、その後も65歳以降は所得に応じた保険料を継続して負担する。

この累積額は数十万円から場合によっては100万円を超える水準に達する可能性がある。

一方で、介護が必要になった場合には、数百万円規模のサービス費用が発生するケースもあり、その大部分を公的介護保険がカバーする。

この対比を踏まえると、制度は「低頻度・高額リスク」に備える保険として機能している事が分かる。

また、将来的な制度改正の可能性も無視できない要素であり、高齢化の進行に伴い保険料や自己負担割合が見直されるケースが過去にも繰り返されている。

そのため、現在の制度内容を前提に固定的な判断を行うのではなく、一定の変動があるものとした柔軟な設計が求められる。

さらに、家族構成の変化も重要な要素となる。

核家族化の進行により、家族による介護が難しくなるケースは確実に増えており、外部サービスへの依存度は今後さらに高まる傾向にある。

この場合、支給限度額を超える利用や施設入所の可能性が高まり、自己負担額も増加しやすくなる。

加えて、住まいや地域の選択も負担に影響を与える要因となる。

都市部ではサービスの選択肢が多い一方で費用水準が高くなる傾向があり、地方では費用は抑えられるがサービス量に制約が出る場合がある。

こうした環境要因も含めて検討する事で、より現実的な将来設計が可能になる。

結果として、介護保険は単なる義務的な支払いとしてではなく、「将来の生活維持を支える基盤」として位置付け、その上で不足する部分をどのように補うかを検討する事が重要になる。

介護保険はいつからいくらの全体整理と判断に必要な視点

介護保険の全体像は「開始年齢」「保険料の決まり方」「利用時の自己負担」「認定手続き」「公的と民間の役割」という複数の要素が組み合わさって成立している。

まず負担の開始は40歳からであり、この時点で第2号被保険者として医療保険と一体で保険料が徴収される。

この段階では特定疾病に限定された給付となるため、支払いと利用の関係は限定的である。

65歳になると第1号被保険者へ移行し、要介護認定を受ける事で原因を問わず介護サービスを受けることができます。

保険料の水準は、40歳から65歳未満は収入に連動した変動型、65歳以降は市区町村の基準額と所得段階による個別設計へと切り替わる。

ここで、介護保険はいつからいくらという疑問は、「年齢区分と所得によって構造的に変化する制度」であると整理できる。

さらに、サービス利用時には1割から3割の自己負担はあり、支給限度額の範囲内で費用が抑えられる仕組みが用意されている。

この上限を超えた分や、食費・居住費等の保険外費用は自己負担となるため、実際の支出は利用内容によって大きく変動する。

一方で、高額介護サービス費制度、補足給付等の軽減措置が存在し、一定条件を満たす事で負担を抑える事が可能である。

また、会社員と自営業では保険料の見え方と負担構造が異なり、会社員は事業主との折半、自営業は全額自己負担という違いがある。

この違いは長期的な支出に影響を与えるため、自身の働き方に応じた理解が必要になる。

公的介護保険はあくまで基盤であり、民間保険はその不足部分を補う役割を担う。

この関係を正しく把握する事で、保障の過不足を防ぎ、無駄な保険料負担を避ける判断が可能になる。

さらに、地域差や所得区分によって保険料や負担額が変動するため、全国平均ではなく個別条件での把握が不可欠である。

最終的に重要となるのは、「制度の仕組みを理解した上で、自分の条件に当てはめて判断する」という視点である。

これにより、支払いに対する納得感を持ちながら、将来の介護リスクに備える現実的な選択が可能になる。